(Vibizmedia-Kolom) Pada Kamis, 19 Februari 2026, dalam forum yang diselenggarakan untuk membahas arah ekonomi ke depan, disampaikan pandangan mengenai prospek ekonomi 2026 dengan tema menjaga momentum pertumbuhan sebagai penguatan ekonomi nasional. Paparan ini menekankan bahwa tahun 2026 menjadi momentum penting untuk memastikan pertumbuhan tetap terjaga di tengah dinamika global yang tidak sederhana.

Pembahasan dimulai dari gambaran besar kondisi ekonomi global, kemudian berlanjut pada tantangan industri perbankan, peluang yang bisa dimanfaatkan, hingga strategi yang akan dijalankan pada 2026.

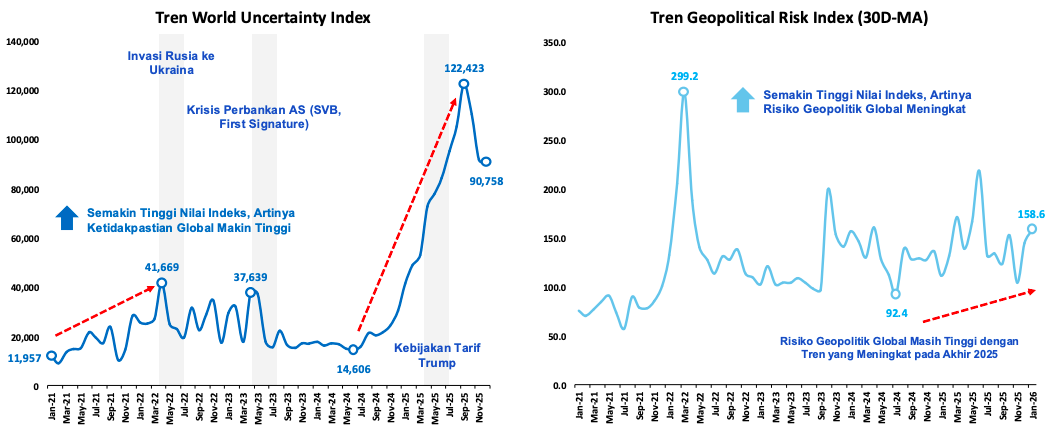

Situasi global menjadi titik awal analisis. Ketidakpastian dunia masih tergolong tinggi. Hal ini tercermin dari nilai World Uncertainty Index yang tetap berada di level tinggi meskipun mulai sedikit menurun. Artinya, dunia belum sepenuhnya stabil. Berbagai peristiwa seperti invasi Rusia ke Ukraina, konflik di Timur Tengah, kebijakan tarif Amerika Serikat, hingga krisis perbankan di Amerika seperti kasus Silicon Valley Bank dan First Republic, telah meningkatkan rasa tidak pasti di pasar global. Semakin tinggi indeks ini, semakin besar ketidakpastian yang dirasakan pelaku ekonomi.

Ketidakpastian dan risiko geopolitik global masih tinggi

Sumber: Bloomberg

Selain itu, Geopolitical Risk Index juga menunjukkan tren meningkat, terutama menjelang akhir 2025. Risiko geopolitik global masih tinggi, menandakan bahwa konflik dan ketegangan antarnegara belum mereda sepenuhnya. Situasi ini tentu memengaruhi arus perdagangan, investasi, dan stabilitas keuangan global.

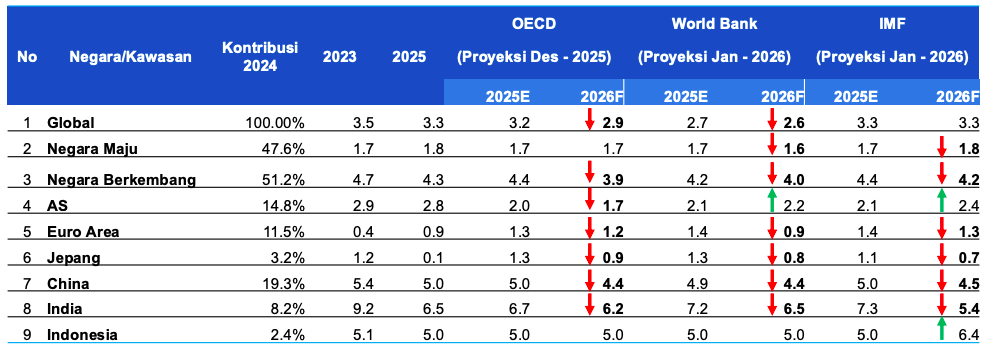

Di tengah ketidakpastian tersebut, ekonomi global diproyeksikan melambat. Berbagai lembaga internasional seperti OECD, World Bank, dan IMF memperkirakan pertumbuhan dunia pada 2026 tidak sekuat sebelumnya. Negara-negara maju diperkirakan tumbuh relatif datar karena menghadapi tantangan struktural seperti produktivitas yang melemah, beban fiskal tinggi, serta ketidakpastian arah kebijakan moneter. Sementara itu, negara berkembang masih menjadi motor pertumbuhan global, meskipun momentumnya berpotensi tertahan akibat perlambatan perdagangan dunia dan fragmentasi rantai pasok.

Ekonomi global diproyeksikan melambat ditengah ketidakpastian global yang meningkat

Sumber: Bloomberg, OECD, World Bank, IMF

Amerika Serikat, kawasan Euro, dan Jepang diperkirakan mengalami pertumbuhan yang terbatas. China dan India tetap menjadi kontributor utama dari kelompok negara berkembang, walaupun juga menghadapi tantangan eksternal. Indonesia sendiri tetap menunjukkan pertumbuhan yang relatif stabil dibanding banyak negara lain.

Di dalam negeri, pertumbuhan ekonomi Indonesia menunjukkan tren positif. Setelah tumbuh 5,05% pada 2023 dan 5,03% pada 2024, ekonomi diperkirakan mencapai 5,11% pada 2025. Pada kuartal IV-2025, pertumbuhan bahkan meningkat signifikan, didorong oleh konsumsi rumah tangga dan investasi.

Struktur Produk Domestik Bruto Indonesia masih didominasi konsumsi rumah tangga dengan porsi lebih dari separuh total PDB. Investasi dan ekspor bersih juga memberi kontribusi penting. Ketahanan daya beli kelas atas terlihat relatif solid, menjaga permintaan pada segmen tertentu. Hal ini membuka peluang penyaluran kredit perbankan, terutama kredit korporasi yang melayani pasar menengah-atas, meskipun tetap dilakukan secara selektif.

Pertumbuhan global 2025 diperkirakan stabil di sekitar 3,3%, namun berpotensi melambat pada 2026. Di sisi lain, inflasi global menunjukkan tren menurun. Kondisi ini berpotensi memperbaiki daya beli riil masyarakat.

Di Amerika Serikat, bank sentral telah menurunkan suku bunga acuan Fed Funds Rate sebesar 75 basis poin pada 2025, dan siklus pelonggaran diperkirakan berlanjut pada 2026 dengan tambahan penurunan 50 basis poin. Di Indonesia, pertumbuhan ekonomi diproyeksikan semakin solid pada 2026, didukung inflasi yang terjaga dan kebijakan moneter yang lebih longgar.

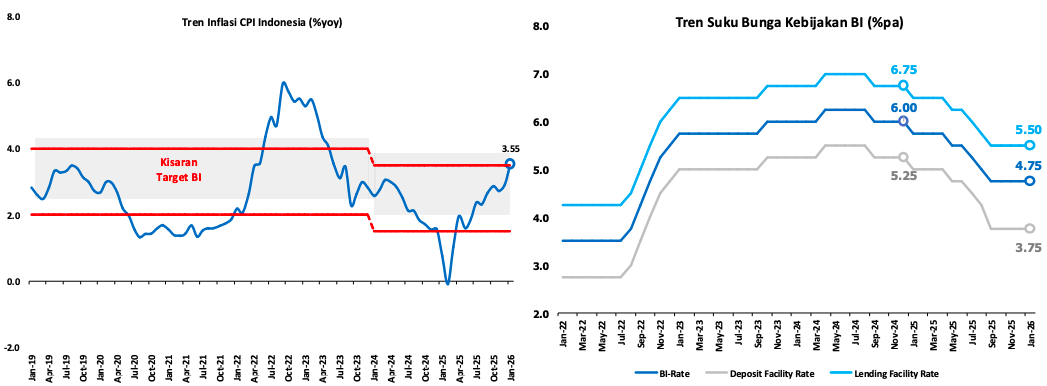

Inflasi Indonesia tetap berada dalam kisaran target Bank Indonesia, yaitu 1,5%–3,5%. Sepanjang 2025, BI-Rate telah turun 125 basis poin dan diperkirakan kembali turun pada 2026. Ruang penurunan ini terbuka karena inflasi relatif terkendali dan stabilitas makro tetap terjaga.

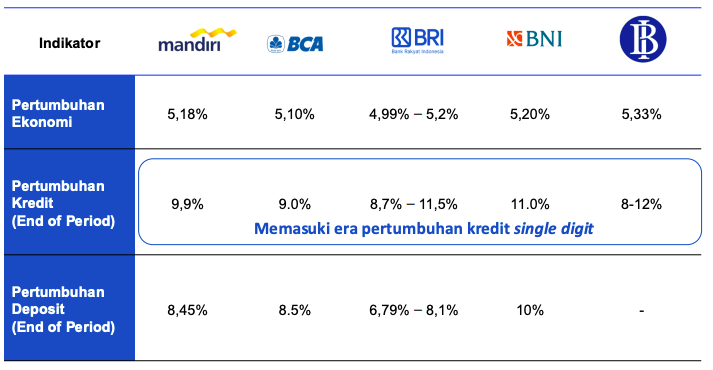

Memasuki pembahasan industri perbankan, secara umum kondisi permodalan dan likuiditas perbankan nasional masih solid. Rasio kecukupan modal (CAR) tetap tinggi, likuiditas memadai, dan rasio kredit bermasalah (NPL) masih terkendali. Namun demikian, pertumbuhan kredit masih berada di kisaran satu digit.

Data menunjukkan bahwa pertumbuhan aset, dana pihak ketiga, dan kredit tidak lagi seagresif beberapa tahun sebelumnya. Loan to Deposit Ratio relatif stabil, margin bunga bersih cukup terjaga, dan rasio alat likuid terhadap dana pihak ketiga menunjukkan kondisi yang aman.

Namun, survei perbankan Bank Indonesia mengindikasikan pelemahan permintaan kredit baru pada 2025, terutama di segmen konsumsi, UMKM KUR, dan non-UMKM. Artinya, kebutuhan pembiayaan baru belum sepenuhnya pulih. Hal ini diperkuat oleh meningkatnya undisbursed loan atau kredit yang sudah disetujui tetapi belum ditarik. Nilainya terus naik dari masa pra-pandemi hingga 2025. Ini mencerminkan sikap wait and see pelaku usaha dalam melakukan ekspansi.

Kredit UMKM juga menunjukkan pelemahan pertumbuhan, sementara NPL cenderung meningkat sejak akhir 2024. Ini menjadi sinyal bahwa segmen usaha kecil masih menghadapi tekanan.

Jika dilihat dari sisi sektoral, perlambatan terjadi pada tiga kontributor utama PDB, industri pengolahan, pertanian, dan perdagangan. Ketiga sektor ini memiliki porsi besar terhadap PDB dan tenaga kerja. Ketika pertumbuhan sektor-sektor tersebut melambat, maka permintaan kredit pun ikut terpengaruh.

Data pertumbuhan kredit per sektor menunjukkan bahwa sektor-sektor utama tersebut memang belum menunjukkan akselerasi signifikan dibanding sektor lain seperti transportasi atau kesehatan. Hal ini menjelaskan mengapa pertumbuhan kredit agregat masih terbatas.

Survei KADIN-PERBANAS juga menunjukkan adanya kesenjangan persepsi. Mayoritas responden menilai kebijakan fiskal dan moneter sudah pro-growth dan dipercaya dapat mendorong pertumbuhan ekonomi nasional. Namun di tingkat perusahaan, banyak yang belum merasakan dampak langsung dan belum terdorong melakukan ekspansi atau investasi baru.

Ini menunjukkan adanya gap antara desain kebijakan di tingkat makro dengan implementasi dan dampaknya di sektor riil. Tantangannya bukan lagi pada narasi kebijakan, tetapi pada percepatan realisasi manfaat konkret bagi pelaku usaha.

Outlook 2026 menunjukkan bahwa pertumbuhan ekonomi diperkirakan sedikit lebih tinggi dibanding 2025. Namun pertumbuhan kredit masih diproyeksikan berada di kisaran satu digit. BI dan perbankan memprediksi era pertumbuhan kredit single digit masih akan berlanjut pada 2026.

BI dan Perbankan memprediksi era pertumbuhan kredit single digit masih terus berlangsung di 2026

Sumber: BPS, CEIC

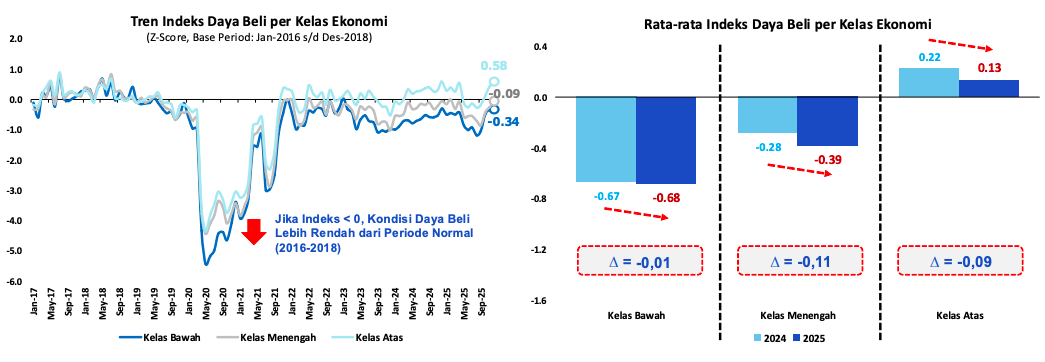

Salah satu tantangan utama adalah lemahnya daya beli kelas menengah-bawah. Indeks daya beli menunjukkan bahwa kelompok ini masih berada di bawah kondisi normal sebelum pandemi. Tekanan biaya hidup dan pertumbuhan pendapatan riil yang belum kuat membatasi ruang konsumsi.

Lemahnya daya beli domestik yang dialami oleh masyarakat kelas menengah-bawah juga menjadi tantangan

Sumber: BPS, CEIC

Sementara itu, kelas atas tetap menunjukkan daya beli yang solid. Saldo tabungan kelompok atas meningkat signifikan, menunjukkan konsentrasi likuiditas pada kelompok berpendapatan tinggi. Kelompok menengah-atas cenderung stagnan, mencerminkan sikap konsumsi yang lebih hati-hati. Di sisi lain, kelompok menengah-bawah dan bawah menunjukkan pertumbuhan tabungan yang melambat, bahkan stagnan, menandakan tekanan likuiditas.

Dengan kondisi inflasi yang relatif terjaga, ruang penurunan BI-Rate tetap terbuka pada 2026. Penurunan suku bunga diharapkan dapat mendukung momentum pertumbuhan tanpa mengganggu stabilitas. Inflasi domestik menunjukkan tren yang tetap terkendali dan berada dalam kisaran target BI sebesar 1,5-3,5%, sehingga memberikan ruang bagi stabilitas makro serta membuka peluang penyesuaian suku bunga kebijakan ke depan.Penurunan BI-Rate telah dilakukan secara bertahap sepanjang 2025 dan diperkirakan berlanjut tahun 2026 sebesar 50bps dari 4,75% ke 4,25%, sejalan dengan inflasi yang terkendali dan kebutuhan untuk menjaga momentum pertumbuhan ekonomi.

Inflasi diperkirakan relatif terjaga, sehingga ruang penurunan BI-Rate tetap terbuka pada 2026

Sumber: BPS, BI, CEIC

Jika program prioritas APBN 2026 berjalan efektif, dampaknya cukup signifikan. Diperkirakan ada tambahan pertumbuhan ekonomi sekitar 0,35 poin persentase, tambahan pertumbuhan kredit 0,66 poin persentase, dan tambahan pertumbuhan dana pihak ketiga 0,76 poin persentase.

Program prioritas tersebut mencakup ketahanan pangan dengan alokasi besar untuk produksi, subsidi pupuk, bantuan kerawanan pangan, serta distribusi. Di sektor pendidikan, anggaran besar dialokasikan untuk pembangunan sekolah unggulan, pemberian beasiswa, dan penguatan kualitas sumber daya manusia.

Kesimpulannya, tahun 2026 menawarkan kombinasi peluang dan tantangan. Global masih dibayangi ketidakpastian, pertumbuhan kredit domestik berada dalam fase moderat, dan daya beli masyarakat belum sepenuhnya pulih, terutama di kelas menengah-bawah. Namun stabilitas makro yang terjaga, inflasi terkendali, ruang pelonggaran moneter, serta program prioritas pemerintah menjadi fondasi penting untuk menjaga momentum pertumbuhan.

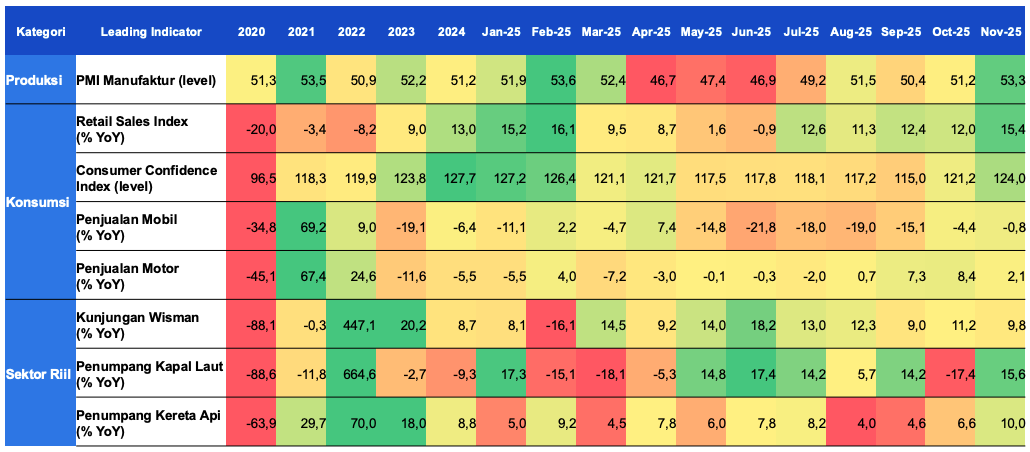

Produksi dan konsumsi mulai membaik, menunjukkan sinyal pemulihan daya beli masyarakat

Tugas utama ke depan adalah memastikan kebijakan yang sudah dipercaya di tingkat makro benar-benar dirasakan dampaknya di tingkat usaha dan rumah tangga. Dengan begitu, momentum pertumbuhan tidak hanya terjaga, tetapi juga semakin menguat sebagai fondasi ekonomi 2026.