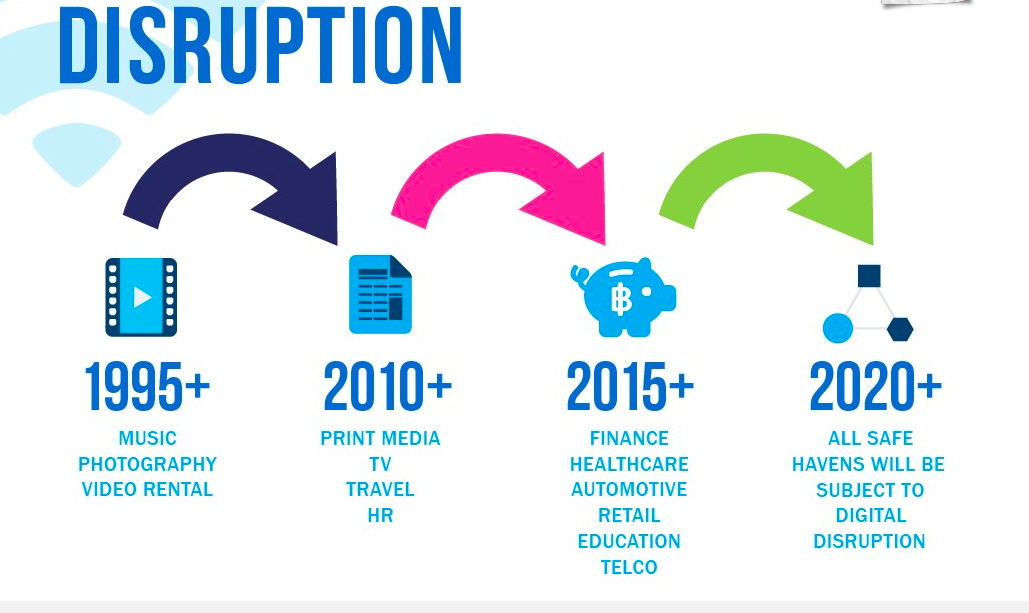

(Vibizmedia – Kolom) Pandemi mendorong terjadinya percepatan dalam digital disruption yang sudah bergerak sejak akhir abad 19. Dimulai dari musik, fotografi, video rental, pada tahun 1995, bergerak ke tahun 2010 berimbas pada media cetak, travel, TV, HR. Kemudian tahun 2015 finance, healthcare, otomotif, ritel, education, telekomunikasi mengalami disrupsi digital. Pada tahun 2020 ini maka segmennya bergerak hingga UMKM yang berjualan barang yang cepat rusak seperti sayuran terjamah disrupsi digital.

Waves of Digital Disruption

Sumber: rthree

Transformasi digital telah menolong dunia usaha memanfaatkan online dalam bisnisnya. Bisnis retail banyak memanfaatkan online, atau menggunakan omni channel jika ingin bertahan ataupun berkembang. Demikian juga UMKM ataupun pedagang di pasar rakyat juga secara bertahap memanfaatkan online. Bahkan pedagang warung tegal juga mulai memanfaatkan penjualan dengan online untuk meningkatkan penjualan mereka . Pemanfaatan digital telah menyelamatkan UMKM, sehingga bisa bertahan.

Dalam sebuah Orasi Sri Adiningsih, menyampaikan bahwa menarik untuk kita cermati bahwa ekonomi digital telah menyelamatkan ekonomi bawah, baik UMKM dan pekerja informal pada masa pandemi. Survei menunjukkan bahwa 70% pelaku usaha di Tokopedia mengalami kenaikan volume penjualan, dengan median 133% peningkatan transaksi pada UMKM, paling banyak terjadi di luar Pulau Jawa (LPEM FEB UI, 2020). Sehingga dapat dilihat bahwa meski digitalisasi ataupun Revolusi lndustri 4.0 telah mendisrupsi kehidupan dan ekonomi, namun manfaat yang diperoleh juga besar. Namun demikian perlu dicermati kecenderungan pelaku bisnis start-ups dan bisnis online didominasi oleh kelompok menengah atas.

Digitalisasi UMKM

UMKM menuju Industri 4.0 adalah menjadi perusahaan memiliki skill usaha dan kemampuan digital, dari sisi sertifikasi perusahaan. Dari bidang pemasaran adalah memiliki kemampuan pemasaran melalui e-commerce. Untuk sisi financing, UMKM akan dihadapkan pada pilihan pembiayaan melalui peer-to-peer lending, komersial, obligasi, credit scoring, sekuritisasi. Dari segi transaksi pembayaran maka UMKM dapat menggunakan Alat Pembayaran Menggunakan Digital (APMD) dan Alat Pembayaran dengan Menggunakan Kartu (APMK) adalah alat pembayaran yang berupa kartu kredit, kartu Automated Teller Machine (ATM) dan/atau kartu debet.

Untuk UMKM hal ini merupakan tantangan tersendiri karena pola usaha dan pola pikir tradisional, Keterbatasan pengetahuan & akses teknologi, Kendala akses pembiayaan. Mayoritas UMKM (66%) masih beroperasi secara terbatas. Kendala permodalan serta kekhawatiran mengenai prospek usaha ke depan menjadi penyebab. Namun sekaligus menjadi peluang karena Indonesia memiliki dukungan luas dari platform digital, perubahan perilaku konsumen semakin digital, ketersediaan sistem pembayaran digital yang handal. landskap digital dan e-commerce di Indonesia relatif luas dan menunjukkan tren yang terus meningkat. Pada pengelolaan keuangan secara digital, yang banyak menolong UMKM itu ada pada kas bon teknologi, untuk mencatat, mengingatkan kapan bayar hutang, kapan menagih dan banyak UMKM menggunakannya.

Transformasi Digital

Terdapat empat hal yang akan dilakukan oleh Kemenkominfo, dalam melakukan proses transformasi digital. Pertama, untuk bisa melakukan transformasi digital kita harus menyelesaikan pembangunan infrastruktur telekomunikasi. Tidak saja sampai dengan jaringan utama atau backbone nya tetapi harus menyambung di jaringan middle mile dan jaringan last mile, hingga ke lokasi pemukiman penduduk.

Kedua, melakukan digitalisasi sektor-sektor strategis pendidikan, kesehatan, ekonomi, perdagangan, pariwisata dan seterusnya. Ketiga, menyelesaikan juga pembangunan pusat data, secara khusus pusat data pemerintah dalam rangka mendukung electronic government dan kebijakan pengambilan keputusan dengan dasar satu data nasional. Keempat menyelesaikan legislatif primer atau payung payung hukumnya diantaranya menyelesaikan undang-undang perlindungan data pribadi karena basis dan konten utamanya adalah data dan basisnya data pribadi. Juga undang-undang terkait lainnya seperti misalnya merevisi undang-undang yang terkait.

Hal yang paling sulit dari empat tersebut adalah pembangunan infrastruktur. Secara administratif ada 83.218 desa dan kelurahan di Indonesia dan di antaranya 70.670 sudah ada 4G, berarti itu sudah bisa dilakukan proses digitalisasi tetapi masih ada 12.548 yang belum. Daerah ini terdiri dari 9.113 desa di wilayah 3T merupakan daerah tertinggal, terdepan dan terluar di Indonesia. Serta 3.435 desa kelurahan di wilayah komersial atau non 3T.

Untuk wilayah non komersial terdapat operator selular, dimana mereka menunjukkan komitmen yang tinggi untuk menyelesaikan infrastruktur dalam dua tahun kedepan 2021-2022. Karena itu yang perlu dipikirkan bersama adalah bagaimana membangun 9.113 desa dan kelurahan melalui bauran kebijakan pembiayaan.

Melalui Kemenkeu disiapkan dana yang cukup agar Kemenkominfo dengan Bakti membangun seluruh desa dan kelurahan di wilayah 3T pada tahun 2021 dan 2022. Pada tahun 2020 ini sedang membangun 1.209 BTS di desa dan kelurahan untuk keperluan wilayah 3T termasuk misalnya Kabupaten Morotai, Nusa Tenggara Timur, Papua, Papua Barat, Riau, Kepulauan Maluku, Maluku Utara. Road map pembangunan infrastruktur di seluruh wilayah tanah air menjangkau seluruh desa sudah siap. Sehingga dengan selesainya pembangunan infrastruktur di seluruh wilayah tanah air yang menjangkau seluruh desa, di saat itulah Indonesia sudah siap untuk digitalisasi nasional.

Sepuluh tahun terakhir terjadi juga lonjakan dalam inovasi teknologi digital. Alat komunikasi dari telepon, SMS, Blackberry Massanger sekarang menjadi Whatsapp, Telegram, Line dan lainnya. Meeting harus bertemu fisik, sekarang sudah tidak lagi, menjadi Meeting Virtual dengan Zoom, Google Meet, Cisco Webex, Microsoft Teams. Alat Pembayaran dari Tunai, Kartu Debit, Kartu Kredit, Internet Banking menjadi E Money (Brizzi, Flash, dst), E Wallet (Doku, Dana, Ovo, dst), Virtual Payment (Gopay, Shopeepay, dst).

Catatan Bank Indonesia pada bulan Maret 2021, volume transaksi e-commerce 548 juta dengan nominal transaksi Rp. 88 triliun. Peningkatan volume transaksi e-commerce secara Year on Year sebesar 99%. Peningkatan nominal transaksi e-commerce secara Year on Year sebesar 52%. Volume transaksi Digital Banking 1.493 juta dengan nilai nominal transaksi Rp. 8.233 triliun. Peningkatan volume transaksi digital banking secara Year on Year sebesar 28% dan Peningkatan nominal transaksi digital banking secara Year on Year sebesar 23%.

Ekonomi digital atau internet economy yang berkembang pesat pada masa pandemi akan terus tumbuh pesat, semakin luas dan merata. Hasil kajian Google, Temasek dan Bain & Company pada 2020, menyatakan bahwa ekonomi digital Indonesia diperkirakan akan tumbuh rata-rata 23% per tahun dari 2020 hingga 2025, lebih tinggi dari laju pertumbuhan sebelumnya.

Indonesia mendapatkan keberuntungan dengan pandemi ini melalui percepatan transformasi digital. Dengan meningkatnya konektivitas di seluruh tanah air membuat Indonesia dapat memanfaatkan ekonomi digital untuk memacu pertumbuhan ekonomi. Sri Adiningsih lebih lanjut mengatakan bahwa digitalisasi ekonomi meskipun medisrupsi ekonomi dan dunia usaha, namun manfaatnya juga bisa besar, khususnya untuk negara kepulauan yang luas seperti Indonesia karena lebih fleksibel pada ruang dan waktu. Dapat kita lihat bahwa produksi barang dan/atau jasa bisa dilakukan dan dijual dari mana saja, kapan saja, sepanjang ada internet dan infrastruktur pendukung lainnya. Dengan demikian berpotensi meningkatkan pemerataan kesejahteraan.