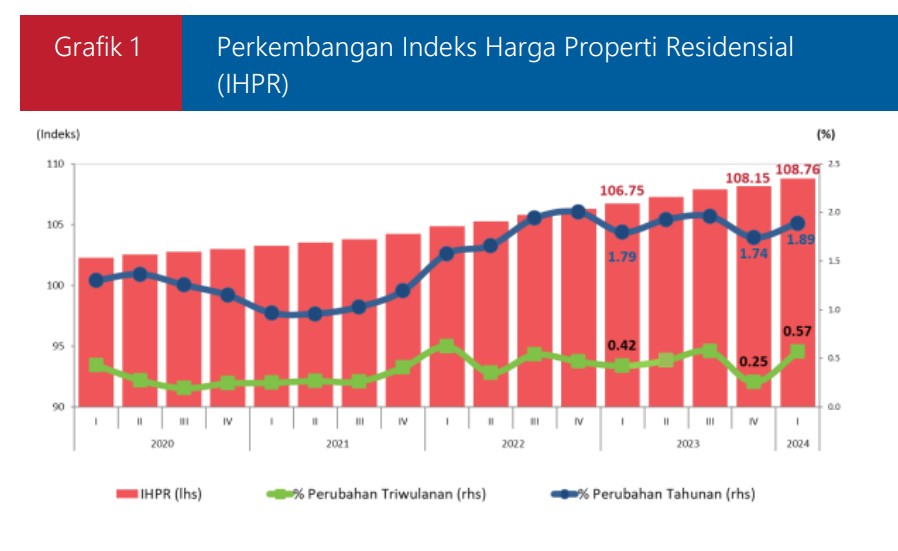

(Vibizmedia-Kolom) Harga rumah di tanah air terus menerus naik, seiring rumah untuk masyarakat berpenghasilan rendah (MBR) makin tinggi harganya dan sulit terjangkau. Berdasarkan survei harga properti residensial (IHPR) di pasar primer pada triwulan I-2024 dari Bank Indonesia (BI) meningkat. Indeks Harga Properti Residensial (IHPR) pada triwulan I-2024 sebesar 1,89% (yoy), lebih tinggi dibandingkan dengan pertumbuhan triwulan IV-2023 yang sebesar 1,74% (yoy).

IHPR itu sendiri, adalah alat ukur yang digunakan untuk memantau dan menganalisis perubahan harga properti residensial (perumahan) dari waktu ke waktu yang digunakan oleh berbagai pihak, termasuk pemerintah, pengembang, investor, dan konsumen untuk membuat keputusan yang berhubungan dengan pasar properti.

Sementara, tujuan dari Tapera (Tabungan Perumahan Rakyat) untuk masyarakat berpenghasilan rendah yang susah mempunyai rumah. Saat ini, banyak orang kebingungan soal Tapera karena pejabat atau pemerintah juga tidak memiliki penjelasan yang sama dan memadai.

Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2020 tentang Penyelenggaraan Tabungan Perumahan Rakyat, dalam pasal 5 disebutkan bahwa setiap pekerja dengan usia paling rendah 20 tahun atau sudah kawin yang mempunyai penghasilan paling sedikit sebesar upah minimum, wajib menjadi peserta Tapera.

Menurut data BPS (Badan Pusat Statistik) tahun 2020, sekitar 17,9 juta rumah di Indonesia masih dianggap tidak layak huni. Ini mencakup sekitar 22% dari total rumah tangga di Indonesia yang berjumlah sekitar 81 juta.

Secara keseluruhan, meskipun ada upaya signifikan dari pemerintah dan berbagai lembaga untuk mengatasi masalah perumahan, masih banyak masyarakat di Indonesia yang belum memiliki akses ke rumah yang layak.

Bisa dikatakan program kepemilikan rumah itu bagus dan sudah diterapkan di beberapa negara lain. Hanya saja cara eksekusi di negara kita banyak masyarakat tidak mengerti. Tahunya hanya gaji dipotong 3 persen, dihitung totalnya sampai nanti bisa beli rumah, apakah cukup untuk beli rumah? Ini menjadi pertanyaan.

Sederhananya seperti ini, penghasilan kurang dari Rp8 juta ikut Tapera di potong 3 persen dari gaji bulanan (minimum ikut 1 tahun), bisa ajuin KPR untuk rumah pertama (subsidi) dengan tenor 30 tahun + bunga rendah 5%. Jika peserta tidak bayar iuran, maka status kepesertaan auto non-aktif.

Untuk penghasilan di atas 8 juta, tetap harus ikut iuran Tapera, tapi tidak dapat manfaat pinjaman KPR (bisa dicairin kalau sudah pensiun) dimana dananya dikelola manajer investasi, yang nantinya bisa dicairkan ketika umur 58 tahun.

Kita lihat sejenak Sistem Jaminan Sosial yang sudah ada dan dibuat untuk memastikan agar rakyat dapat hidup dengan layak.

Dari program BPJS Ketenagakerjaan, terdiri dari:

1. JKK (Jaminan Kecelakaan Kerja): 0,24% dari gaji bulanan (dibayar Perusahaan)

2. JKM (Jaminan Kematian): 0,3% dari gaji bulanan (dibayar Perusahaan)

3. JHT (Jaminan Hari Tua): 5,7% dari gaji bulanan, 3,7% dari perusahaan dan 2% dari gaji karyawan

4. Jaminan Pensiun: 3% dari gaji bulanan, 2% dari perusahaan dan 1% dari gaji karyawan

Iuran potongan gaji 3 persen program Tapera dinilai overlapping alias tumpang tindih dengan program Manfaat Layanan Tambahan (MLT) milik BPJS Ketenagakerjaan.

Menanggapi hal tersebut, Direktur Keuangan BPJS Ketenagakerjaan Asep Rahman Ruwanda menegaskan bahwa program MLT berbeda dengan Tapera yang konsepnya tabungan untuk perumahan rakyat. Sedangkan MLT, program tambahan untuk memperluas manfaat peserta yang sudah berjalan sejak tahun lalu, demikian penjelasannya kepada media, pada awal Juni 2024 lalu.

Yang membinggungkan adalah kalau sasaran utama Program Tapera untuk menyalurkan rumah terjangkau buat masyarakat berpenghasilan rendah sementara ini overlapping dengan program JHT dimana besaran KPR yang diberikan kepada peserta plafonnya sampai dengan Rp 500 juta (pasal 5 ayat 4), alhasil bukan memberikan hal positif ke rakyat malah jadi memberatkan. Ada yang tidak sinkron dari layanan-layanan yang diberikan pemerintah ke rakyatnya.

Belum lagi masalah distrust, ketidakpercayaan masyarakat, dalam hal ini kepada pemerintah. Kasus-kasus korupsi seperti taspen, Jiwasraya, Asabri, Dapen BUMN totalnya sampai Rp 40 triliun lebih tentu kita makin tidak yakin dengan program Kelola, ditambah dengan Tapera sudah berjalan sejak 2016 untuk ASN, dana sudah mulai dikelola, pada 2021 lalu ada 124.960 peserta, total dana pensiun Rp 567 triliun.

Sekarang kita bandingkan skema pembiayaan perumahaan yang diterapkan di Indonesia, Malaysia, dan Filipina.

Tapera Indonesia

Membantu masyarakat Indonesia untuk memiliki rumah yang layak melalui sistem tabungan wajib dan pembiayaan perumahan, dikelola oleh BP Tapera (Badan Pengelola Tabungan Perumahan Rakyat) wajib bagi semua pekerja (PNS, pegawai swasta, dan pekerja informal) untuk menabung sejumlah tertentu dari gaji mereka. Besarannya ditetapkan sebesar 3% dari gaji untuk pekerja, di mana 0,5% ditanggung oleh pemberi kerja dan 2,5% oleh pekerja itu sendiri. Dana yang terkumpul digunakan untuk pembiayaan kepemilikan rumah, renovasi, atau pembangunan rumah baru dengan syarat peserta harus memiliki masa kerja minimal 12 bulan dan dana dapat digunakan setelah memenuhi syarat tertentu, seperti memiliki kebutuhan perumahan yang belum terpenuhi.

Malaysia – EPF (Employee Provident Fund) & LPPSA

Terdapat dua mekanisme utama terkait pembiayaan perumahan:

EPF (Employee Provident Fund):

Sebagai dana pensiun dan juga untuk kebutuhan perumahan. Dikelola oleh Employees Provident Fund (EPF). Pekerja dan majikan menyumbang persentase tertentu dari gaji ke dalam dana pensiun ini. Sebagian dari dana EPF dapat digunakan untuk membayar uang muka rumah atau membayar cicilan rumah. Pekerja dapat menarik dana dari akun 2 EPF untuk pembelian atau pembangunan rumah.

LPPSA (Lembaga Pembiayaan Perumahan Sektor Awam):

Memberikan pinjaman perumahan kepada pegawai negeri. Dikelola oleh LPPSA yang memberikan pinjaman dengan bunga rendah untuk pegawai negeri untuk pembelian atau pembangunan rumah.

Filipina – Pag-IBIG Fund (Home Development Mutual Fund)

Menyediakan pembiayaan perumahan yang terjangkau bagi pekerja Filipina. Dikelola oleh Home Development Mutual Fund (HDMF) atau lebih dikenal dengan nama Pag-IBIG Fund. Wajib bagi pekerja untuk menabung dalam jumlah tertentu dari gaji mereka, dengan kontribusi tambahan dari pemberi kerja. Dana yang terkumpul digunakan untuk pinjaman perumahan, pembelian lahan, renovasi, atau pembangunan rumah baru. Peserta harus menjadi anggota setidaknya selama 24 bulan dan dana dapat digunakan untuk berbagai kebutuhan perumahan yang memenuhi syarat.

(dari berbagai sumber)

Perbedaan utamanya

Di Indonesia, dana Tapera dikelola oleh BP Tapera dengan fokus pada tabungan wajib, sedangkan di Malaysia, dana perumahan dapat berasal dari EPF yang memiliki fungsi ganda sebagai dana pensiun. Di Filipina, Pag-IBIG Fund memiliki pendekatan serupa dengan sistem tabungan yang wajib.

Di Indonesia dan Filipina, kontribusi pekerja adalah wajib, sedangkan di Malaysia, penggunaan dana EPF untuk perumahan lebih fleksibel karena juga berfungsi sebagai dana pensiun.

Indonesia fokus pada pembiayaan perumahan baru, Malaysia memberikan fleksibilitas lebih dengan menggunakan dana pensiun, dan Filipina menawarkan berbagai opsi termasuk pembelian lahan dan renovasi.

Dengan memahami perbedaan ini, kita bisa melihat bagaimana setiap negara menyesuaikan mekanisme pembiayaan perumahannya untuk memenuhi kebutuhan dan kondisi spesifik masing-masing.

Tapera memberikan kontribusi penting dalam upaya pemerintah Indonesia untuk mengatasi kekurangan rumah layak huni. Namun, untuk mencapai keberhasilan yang optimal, program ini harus terus diperbaiki dan ditingkatkan dalam hal cakupan, efisiensi, dan efektivitas. Dukungan yang kuat dari pemerintah, peningkatan partisipasi masyarakat, serta pengelolaan yang transparan dan akuntabel adalah kunci untuk memastikan bahwa Tapera dapat memberikan solusi yang lebih efektif dalam mengatasi masalah perumahan di Indonesia.

Namun, untuk benar-benar mengatasi backlog kepemilikan rumah di Indonesia sebesar 13,56% atau sebanyak 9.9 juta rumah tangga (Susenas 2023), perlu ada upaya berkelanjutan melalui pendekatan holistik dan terpadu yang melibatkan berbagai aspek ekonomi, sosial dan lingkungan, di antaranya pembangunan perumahan yang ramah lingkungan, infrastruktur hijau seperti taman, ruang terbuka dan sistem drainase, subsidi bunga kredit perumahan atau bantuan uang muka dan akses terhadap lahan dengan regulasi yang fleksibel. Dengan menggabungkan berbagai pendekatan ini, pemerintah dan masyarakat dapat bekerja sama untuk mengatasi masalah kepemilikan rumah dengan cara yang berkelanjutan dan inklusif, sehingga semua lapisan masyarakat dapat menikmati manfaat dari perumahan yang layak dan terjangkau.